最近よく耳にするようになった個人型確定拠出年金「iDeCo(イデコ)」

確定拠出年金制度は2017年からiDeCo(イデコ)と名前を変えました。

今まで確定拠出年金制度の対象外だった公務員や主婦なども利用できるように。

制度が新しく生まれ変わりました。

銀行や郵便局に行っても、パンフレットを見かけます。

実は私は、この春はじめてこの制度があることを知ったのです。

私は従業員80名の小さな会社の事務員なのですが、従業員の1人が、iDeCo(イデコ)の事業所登録申請書 兼 第2号加入者に係る事業主の証明書とやらを書いてくれと言ってきて初めて iDeCo(イデコ)って??なんだ?と調べることになったわけです。

書類自体は簡単なもので記入には困らないのだけど、それが何の書類なのかがわからないで記入もできませんからねぇ。

Contents

個人型確定拠出年金「iDeCo(イデコ)」とは?

iDeCo(イデコ)は、加入者が月々の掛金を拠出(積立)し、銀行や証券会社などで予め用意された金融商品で運用し、60歳以降に年金または一時金で受け取ることができる制度。

個人型確定拠出年金「iDeCo(イデコ)」の特徴

年金だけでは不安。

そして銀行に預けていても金利がねえ・・・

老後の生活資金を貯蓄しても、そいうそう増えません。

iDeCo(イデコ)は節税しながら老後のお金を積立する制度です。

節税しながら老後のお金を積み立てる方法なんです。

積立時

iDeCo(イデコ)の掛金の分は所得税と住民税から控除される!!!

運用時

運用で得た利益は非課税!!!

受取時

退職所得控除や公的年金等控除の対象となる一定額が非課税!!!

という大きなメリットがあります。

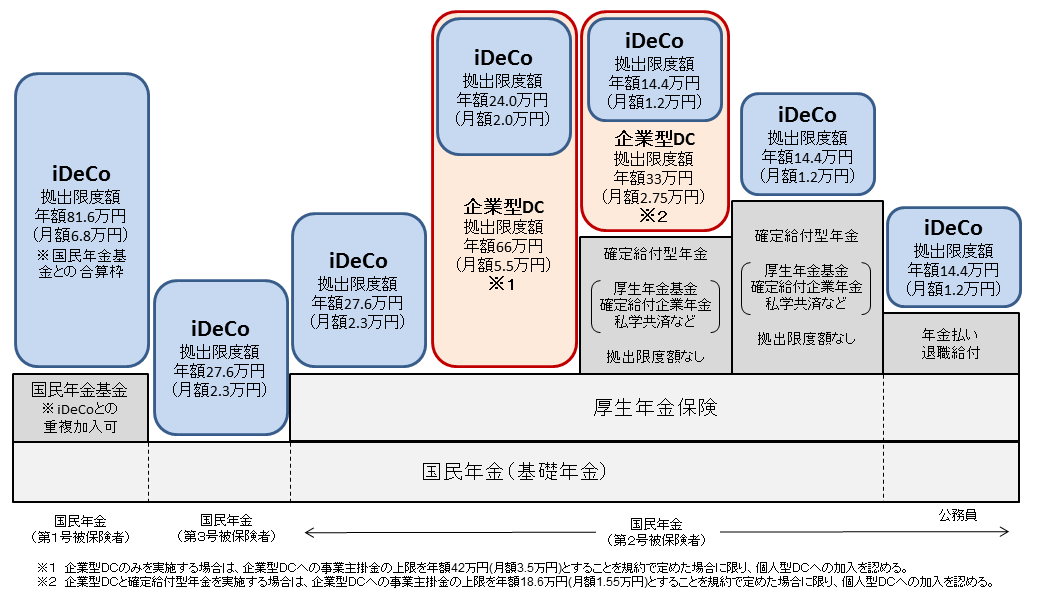

個人型確定拠出年金「iDeCo(イデコ)」の掛金

iDeCo(イデコ)は自分で老後の積立をする制度ですが、積立金(掛金)は月額の上限が定められています。

厚生労働省HPより

◎自分が第何号なのかによって掛金の限度額が違います。

月額5,000円以上 1,000円単位で掛金の設定ができます。

◎金額の変更は、年1回で、毎年4月~翌年3月までの間に1回だけとなります。

60歳まで引き出すことができませんので、上手に運用していきたいですね。

◎掛金拠出の休止・再開 申し出手続きをすることはいつでも可能です。

◎納付方法は口座振替

・自営・無職の方はご本人口座からの引落し。

・会社員は、給与天引きまたは、ご本人口座からの引落し。

個人型確定拠出年金「iDeCo(イデコ)」のメリット

掛金は全額所得から控除できます

iDeCo(イデコ)の年間掛金は、所得から全額控除となります。

所得控除の種類は、小規模企業共済掛金等控除です。

たとえば、iDeCo(イデコ)を月1万円の掛金で年間12万とします。あなたの所得によって税率は違いますが、例えば10%だとすると、12万の所得控除で税額は10%の1万2千を所得税から差し引くことができます。

掛金が全額控除というのはものすごいメリットです。

利益があっても非課税になる

iDeCo(イデコ)の場合は再投資で利益分は非課税となります。

受取時も税金の優遇を受けられる

退職所得控除や公的年金等控除の対象となる一定額が非課税となる。

自己破産でも差し押さえなし

iDeCo(イデコ)は、全額差し押さえ禁止債権に該当しますので、もし自己破産しても、iDeCo(イデコ)の差し押さえはありません。

本人が死んでも遺族が受け取れる

積み立てたお金はなくなるわけではありません。遺族に支払われます。

個人型確定拠出年金「iDeCo(イデコ)」のデメリット

投資商品によってはリスクがある

iDeCo(イデコ)は、自分で運用する商品を決めます。

投資信託を選択した場合にはリスクを負うときも。

リスクを抑えて運用したい場合は、定期預金を選択するとよいでしょう。

60歳まで引き出せない

iDeCo(イデコ)は60歳から受給可能です。

あくまでも年金なのですね。急にお金が必要となっても引き出しできないので、注意が必要。

口座管理手数料がかかる

加入時など、口座管理手数料などの費用がかかる。

口座開設する金融機関によって手数料も異なりますので、様々な運用機関で比較してみると安心ですね。